Decreto Legislativo N°1372: Un paso más para la lucha contra el delito de Lavado de Activos

El Decreto Legislativo N°1372, es la norma que regula la obligación de las personas jurídicas y/o entes jurídicos de comunicar la información del Beneficiario Final, en el marco de la lucha contra el lavado de activos.

A lo largo de estas últimas décadas, se ha venido desarrollando nuevas técnicas para poder esconder o disfrazar la existencia, procedencia o movimiento de uso ilegal de bienes o fondos producto de actividades ilegales para hacerlos aparentar como legítimo, es decir, efectuar el delito de Lavado de Activos. Lo referido se ha intensificado producto de la globalización y las nuevas formas legales de eludir la ley, tal es el caso de la constitución de nuevas empresas evidentemente fantasmas que solo se crean con el fin de lavar activos y se termina eludiendo a la ley.

En ese sentido, los diferentes países han venido implementando nuevas leyes para combatir el delito de lavado de activos y se encuentran constantemente en la búsqueda de unificar criterios contra el referido delito. Los Estados buscan alinearse a las recomendaciones del Grupo de Acción Financiera Internacional (“GAFI”), el cual es un organismo intergubernamental que fue creado en el año 1989 y tiene como objeto establecer normas y promover la efectiva implementación de medidas legales, reglamentarias y operativas para combatir el lavado de activos. Adicionalmente a ello, también buscan alinearse con las recomendaciones de la Organización para la Cooperación y el Desarrollo Económico (“OCDE”), el cual es un organismo compuesto por treinta y siete (37) Estados y cuyo objetivo es coordinar sus políticas económicas y sociales.

Por ello, el pasado 02 de agosto de 2018 se publicó el Decreto Legislativo N°1372 (“Ley”), el cual regula la obligación de las personas jurídicas y/o entes jurídicos de comunicar la información del Beneficiario Final. Esta norma tiene como objeto principal otorgarles a las autoridades competentes el acceso oportuno a información precisa y actualizada sobre el Beneficiario Final, con el fin de luchar contra la elusión y evasión fiscal, así como para fortalecer la lucha contra el delito de lavado de activos, y alinearse con las recomendaciones del GAFI y de la OCDE.

Ahora bien, ¿Quién es el llamado Beneficiario Final? ¿Cuál es el rol que se le otorga a los notarios y abogados? y ¿A través del del Decreto Legislativo se logra luchar contra el delito de lavado de activos?

De acuerdo al Decreto Legislativo N°1372, el Beneficiario Final de una persona jurídica sería:

* Aquella persona natural que directa o indirectamente[1]a través de cualquier modalidad de adquisición posee como mínimo el diez por ciento (10%) del capital de una persona jurídica;

* Aquella persona natural que, actuando individualmente o con otros como una unidad de decisión, o a través de otras personas naturales o jurídicas o entes jurídicos, ostente facultades, por medios distintos a la propiedad, para designar o remover a la mayor parte de los órganos de administración, dirección o supervisión, o tenga poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten, o que ejerza otra forma de control de la persona jurídica; y,

* Cuando no se identifique a ninguna persona natural bajo los criterios señalados previamente, se considerará como Beneficiario Final a la persona natural que ocupa el puesto administrativo superior.

El Beneficiario Final de un ente jurídico, como el caso de fideicomisos o fondos de inversión, serían las personas naturales que ostenten la calidad de fideicomitente, fiduciario, fideicomisario o grupo de beneficiarios y cualquier otra persona natural que teniendo la calidad de partícipe o inversionista ejerza el control efectivo final del patrimonio, resultados o utilidades en un fideicomiso o fondo de inversión, según corresponda. En otros tipos de entes jurídicos, el Beneficiario Final sería la persona natural que ostente una posición similar o equivalente a las mencionadas previamente.

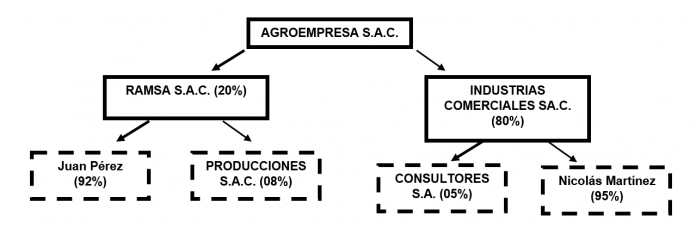

Para poder comprender un poco mejor la lógica de la norma, a continuación, un mapa de un caso para dilucidar dudas:

Gráfico

Conforme al Reglamento de la Ley, a este tipo de casos se le denomina propiedad indirecta de persona jurídica y se define como la propiedad que tiene por intermedio de otras personas jurídicas sobre las cuales la primera tiene partiipación mínima del diez por ciento (10%), así como la propiedad indirecta que estas últimas tienen, a su vez, a través de otras personas jurídicas, siempre que en estas también tengan una participación mínima del diez por ciento (10%). La propiedad indirecta de una persona jurídica no significa que no se comunique el Beneficiario Final de la persona o ente jurídico.

En ese sentido, en este caso se deberá comunicar el Beneficiario Final de AGROEMPRESA S.A.C. y, para tal efecto, se solicitará la declaración jurada del Beneficiario Final de RAMSA S.A.C. (20%) e INDUSTRIAS COMERCIALES S.A.C. (80%). De acuerdo a la línea de accionariado, RAMSA S.A.C. tiene como Beneficiario Final a Juan Pérez (92%) y, por otro lado, INDUSTRIAS COMERCIALES S.A.C. tiene como Beneficiario Final a Nicolás Martínez (95%). De este caso se desprende que, en efecto, quienes tiene el control de AGROEMPRESA S.A.C. son Juan Pérez y Nicolás Martínez. Y, ¿Qué pasaría si dichas personas naturales se dedicaran a actividades ilegales que pretenden hacerlas pasar como legales? ¿Qué ocurriría si dichas personas naturales pretenden evadir impuestos a través de dichas personas jurídicas? ¿Qué ocurriría si buscan eludir una norma regulatoria preestablecida para la constitución de empresas de determinados rubros?. Es en este campo donde la Ley y su Reglamento toman protagonismo.

Siguiendo esa línea, es preciso indicar que en la práctica operacional se tiende a realizar empresas ficticias o comúnmente denominadas “cascarones” hasta el tercer nivel de la línea de accionariado para poder participar en determinados sectores regulatorios, debido a que el Estado tiende a revisar solo hasta dicho nivel. Como consecuencia de la presente regulación, se facilitará el rol supervisor de los organismos pertinentes para la detección de lavado de activos y ya no se utilizará la práctica convencional de que la revisión solo sea hasta el tercer grado de nivel operacional. De este modo, esta normativa contiene no solo fines meramente tributarios, sino que tiene especial incidencia en evitar el lavado de activos.

Para poder lograr los objetivos de la norma, las empresas tienen la obligación de identificar, obtener, actualizar y conservar la identificación de dicho Beneficiario Final. Asimismo, a través de la normativa se le otorga una nueva obligación a los Notarios, pues la SUNAT pondrá a disposición de ellos un acceso virtual mediante el cual deben verificar la presentación de la declaración jurada del Beneficiario Final, presentada por las personas jurídicas o entes jurídicos. En caso verifiquen que no se otorgó la declaración jurada a la SUNAT, estos deberán comunicarlo a dicha entidad.

Adicionalmente, en la tercera disposición complementaria final de la Ley, se dispone que los Notarios Públicos no podrán invocar al secreto profesional con la finalidad de no suministrar la información solicitada por las autoridades competentes. Asimismo, se estipula expresamente que la información suministrada relacionada a la identificación de los Beneficiarios Finales no constituye violación al secreto profesional, ni tampoco está sujeta a las restricciones sobre revelación de información derivadas de la confidencialidad impuesta por vía contractual o reglamentaria. Respecto a ello, considero que esto es de vital importancia porque, en la práctica, algunos Notarios Públicos, así como otros profesionales se blindan o escudan en el secreto profesional que surge entre el cliente y él mismo, para que no puedan proporcionar información sobre cualquier acto delictivos.

Respecto a los abogados, también se establece que no podrán negarse a proporcionar la información solicitada por las autoridades competentes invocando el derecho al secreto profesional cuando actúen, entre otros, como titulares de empresas, socios, accionistas, participacioncitas, representantes legales, apoderados, administradores, directores o miembros del consejo directivo. Asimismo, se establece expresamente que la información suministrada relacionada a la identificación de los Beneficiarios Finales no constituye violación al secreto profesional.

Si bien el Decreto Legislativo N°1372, así como el Reglamento, otorgan una regulación adecuada para cumplir con los objetivos de la norma y con las recomendaciones del GAFI[2], la norma no se pronuncia acerca de las Fundaciones, Asociaciones y Sociedades de Responsabilidad Limitada. Estas últimas deberían tener obligaciones similares a los que se requieren para las sociedades mercantiles, tomando en cuenta sus diferentes formas, estructuras y naturaleza jurídica, porque ellas no están exentas de la comisión del delito de lavado de activos y elusión tributaria a través de sus figuras jurídicas.

-----------------------------------------------------------------------------------------------------------------

[1] De acuerdo al Reglamento del Decreto Legislativo, la propiedad indirecta de una persona jurídica es la propiedad que tiene por intermedio de otras personas jurídicas sobre las cuales la primera tiene participación mínima del 10%; así como la propiedad indirecta que estas últimas tienen, a su vez, a través de otras personas jurídicas, siempre que en estas también tengan una participación mínima del 10%.

[2]https://www.cfatf-gafic.org/index.php/es/documentos/gafi40-recomendaciones/430-fatf-recomendacion-24-transparencia-y-beneficiario-final-de-las-personas-juridicas.

Fuente de la imagen: Diario El Peruano.